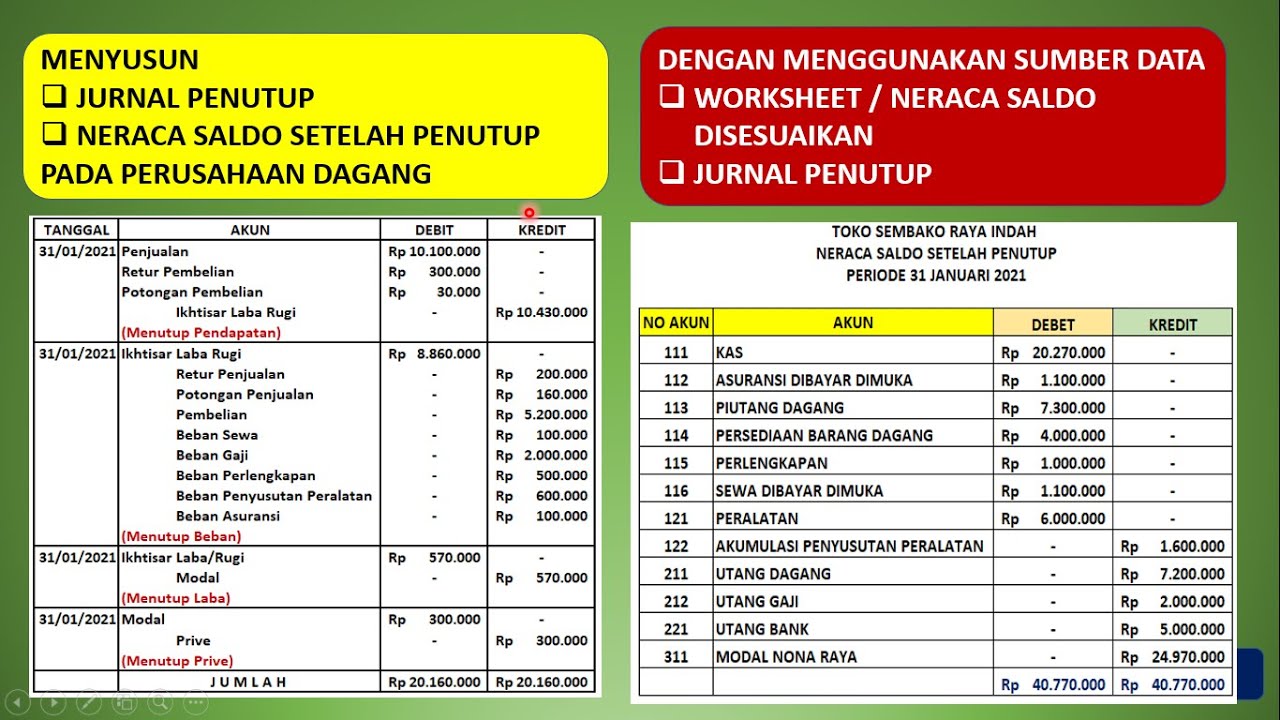

JURNAL PENUTUP DAN NERACA SALDO SETELAH PENUTUP PERUSAHAAN DAGANG YouTube

Berikut ini adalah cara membuat jurnal penutup yang benar: 1. Tutup Akun Pendapatan. Utuk menutup akun pendapatan, Anda bisa mentransfer semua akun pendapatan ke rekening ikhtisar laba rugi. Caranya mudah, cukup debit akun pendapatan dan kreditkan ikhtisar laba rugi seperti contoh di bawah ini: 2. Tutup Akun Biaya.

Saldo Laba Bersih Dicatat Dengan Jurnal Penutup Yang Memuat Http Repository Upi Yai Ac Id 2600

9. Penyusunan Jurnal Penutup. Setelah selesai membuat laporan keuangan, Anda bisa menyusun jurnal penutup. Seorang akuntan harus membuat jurnal penutup yang dibuat pada akhir periode akuntansi. Rekening yang ditutup pun hanya rekening laba rugi. Caranya adalah dengan membuat nihil atau mengosongkan nilai rekening terkait.

Jurnal Penutup Peran Pentingnya bagi Keuangan Perusahaan

Dengan demikian, untuk menutup (mengnolkan) saldo laba bersih, akun laba bersih akan didebitkan diikuti mengkredit modal masing-masing sebesar laba bersih di periode berjalan. Contoh: Perusahaan memperoleh laba bersih senilai Rp100.000.000 di tahun berjalan, maka jurnal penutup yang dibuat adalah; (D) Laba bersih Rp100.0000.0000 (K) Modal Rp.

Penutupan Siklus Akuntansi Perusahaan Dagang, Jurnal Penutup dan Pembalik, Neraca Saldo, Ekonomi

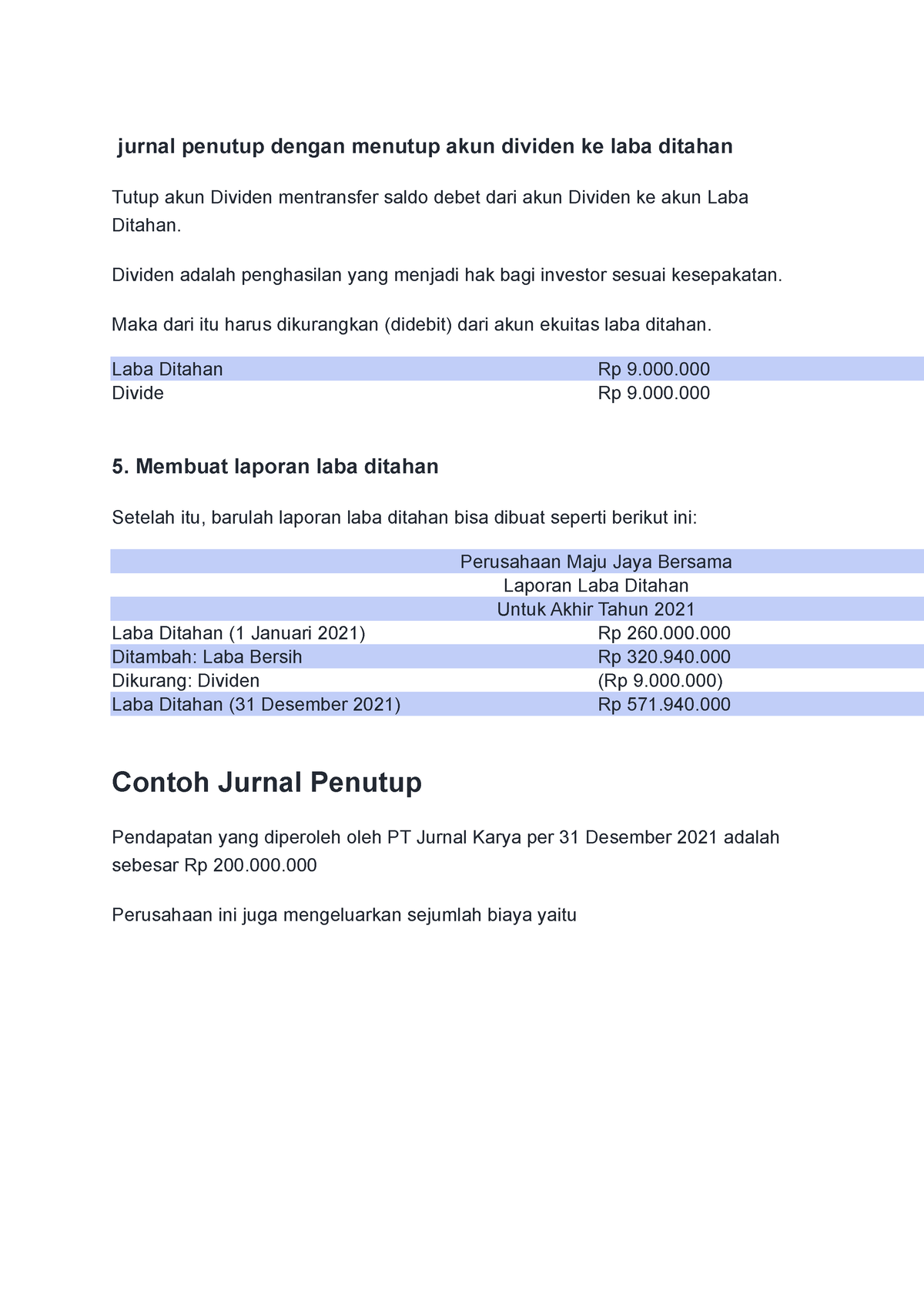

Contoh Penghitungan Laba Ditahan. Katakanlah Anda memiliki saldo laba awal sebesar 25.000.000. Untuk periode akuntansi ini, Anda memiliki laba bersih sebesar 30.000.000. Dan, Anda membayar dividen sebesar 20.000.000. Laba Ditahan = 25.000.000 + 30.000.000 - 20.000.000. Laba Ditahan = 35.000.000.

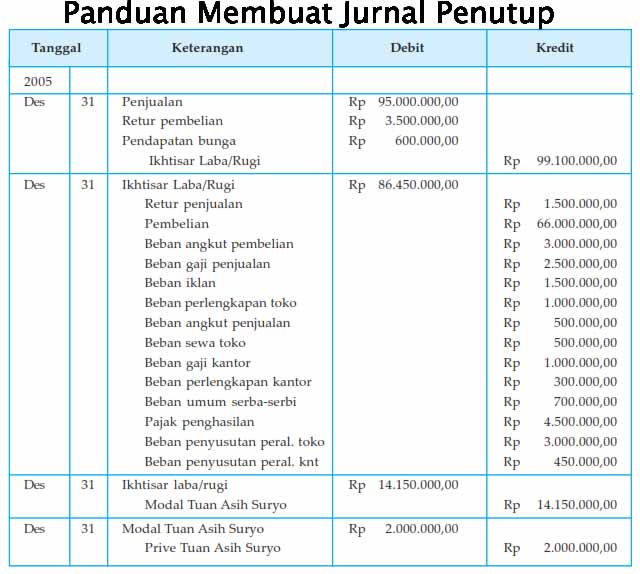

Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

Note : saldo laba bersih dicatat dengan jurnal penutup. Bagaimana Cara Membuat Jurnal Penutup? Jurnal penutup yang disusun tergantung dari bentuk perusahaan, baik itu berupa PT, CV, firma, ataupun perusahaan perseorangan, karena struktur modal dari jenis perusahaan di atas tentu saja berbeda.

Jurnal Penutup Perusahaan Dagang Jurnal Penutup Pengertian Langkah Contoh Soal Neraca Saldo

Berikut bagaimana langkah serta cara pembuatan jurnal penutup yang sebaiknya dipahami pengusaha, diantaranya: 1. Menutup Akun Pendapatan dengan Saldo Kredit. Langkah pembuatan jurnal penutupan yang pertama adalah menutup akun pendapatan dengan menggunakan saldo kredit. Caranya dengan memindahkan rekening laba/ rugi.

Contoh Jurnal Penyesuaian Ikhtisar Laba Rugi / Contoh Soal Jurnal Penyelesaian Transaksi

Perlu kamu ingat, saldo laba bersih harus dicatat dengan jurnal penutup. Cara Membuat Jurnal Akun Penutup.. Cara Membuat Jurnal Penutup Lengkap dengan Contoh! Jurnal.co.id - https://bit.ly/3kkFRHE; Admin. 21 Agustus 2022. Jurnal Penutup: Pengertian, Tujuan, Metode, dan Karya.

Neraca Saldo Setelah Penutupan Cara Membuat & Contoh

Saldo Laba Bersih dicatat dengan Jurnal Penutup Saldo laba bersih dicatat dalam jurnal penutup karena termasuk dari Laporan Laba Rugi. Laba bersih harus ditutup dan dipindahkan ke neraca, karena pendapatan perusahaan dalam 1 periode bukan lagi menjadi pendapatan di periode berikutnya.

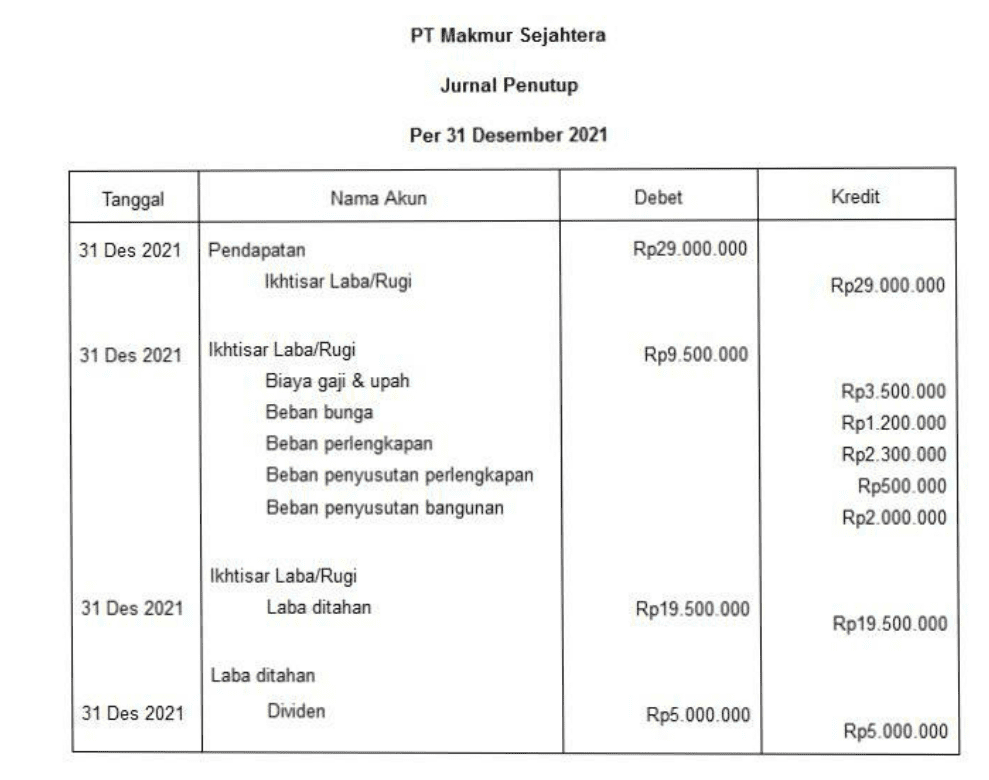

Berdasarkan data di atas, jurnal penutup yang benar adalah Ikhtisar Laba Rugi 29.500.000

Jurnal penyesuaian adalah jurnal yang disusun dengan tujuan untuk menyesuaikan saldo di buku besar guna kepentingan pelaporan keuangan di akhir periode. Jurnal ini begitu penting karena dijadikan sebagai sarana untuk menyesuaikan saldo di akhir sehingga antara kredit maupun debit tetap sama.

Contoh Laporan Neraca Saldo Setelah Penutupan

Pembahasan Saldo Laba Bersih Dicatat Dengan Jurnal Penutup. Jurnal penutup adalah jurnal yang dibuat untuk mengosongkan akun-akun nominal perkiraan/sementara pada akhir periode akuntansi. Sehingga saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi. Akun yang dikosongkan adalah akun nominal dan akun pembantu modal.

Jurnal Penutup Perusahaan yang Pelu Anda Ketahui

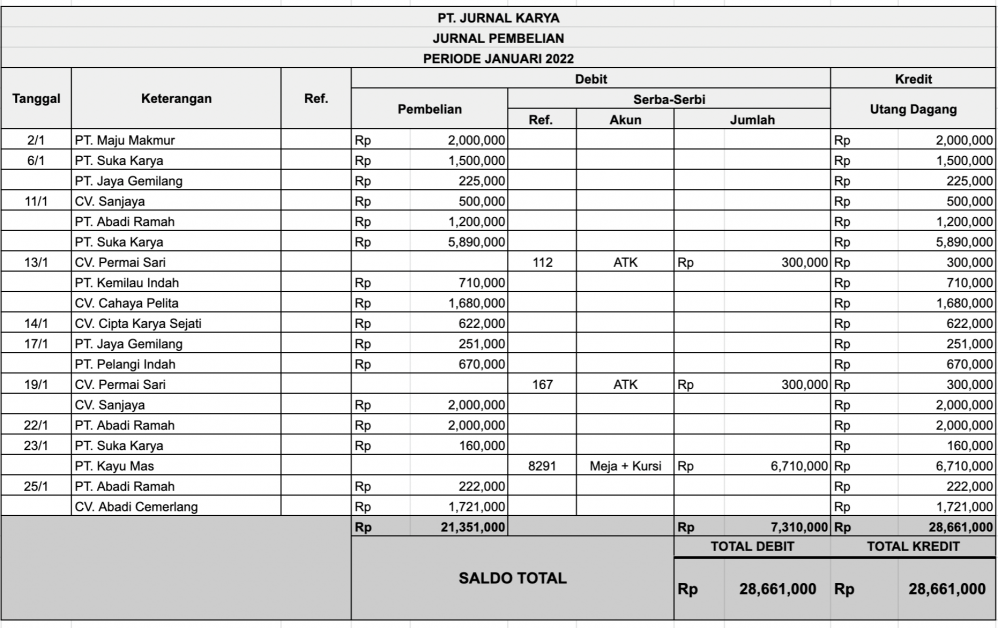

Jurnal umum berguna untuk banyak tujuan dalam perusahaan jasa. Ini termasuk membantu melacak penjualan, pembelian, pengeluaran, dan lainnya. Jurnal umum hanyalah salah satu dari beberapa jenis buku yang dapat digunakan untuk menyimpan informasi. Jurnal umum sangat mirip dengan buku besar. Jurnal umum berisi entri yang berisi dua akun.

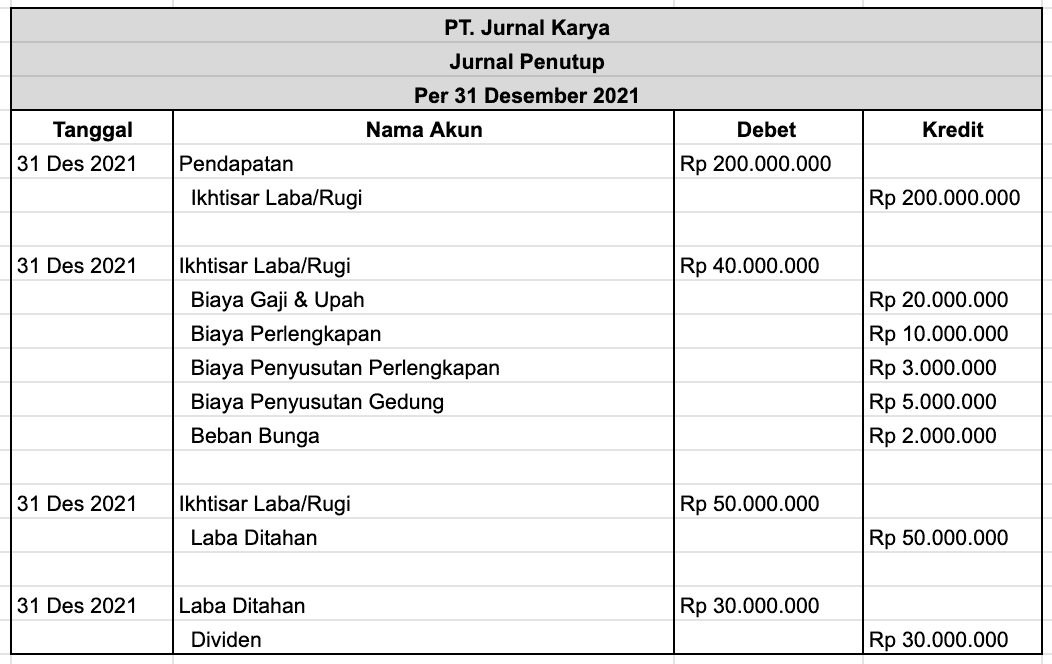

Jurnal penutup dengan menutup akun dividen ke laba ditahan Dividen adalah penghasilan yang

Pada jurnal penutup, semua pendapatan dan biaya akan ditutup atau diakumulasikan ke dalam akun laba bersih. Ini dilakukan dengan mengkredit akun-akun pendapatan dan debit akun-akun biaya. Hasilnya adalah saldo akun laba bersih yang mencerminkan keuntungan atau kerugian bersih yang diperoleh selama periode tersebut.

Contoh jurnal penutup dan neraca saldo setelah penutupan boehm's blog

Saldo Laba Bersih dicatat dengan Jurnal Penutup. Saldo laba bersih dicatat dalam jurnal penutup karena termasuk dari Laporan Laba Rugi. Laba bersih harus ditutup dan dipindahkan ke neraca, karena pendapatan perusahaan dalam 1 periode bukan lagi menjadi pendapatan di periode berikutnya.

contoh laporan laba bersih perusahaan

Ringkasan saldo ini hanya dicatat pada jurnal penutup sehingga akun pendapatan terakhir adalah nol.. Ada dua cara membuat jurnal penutup akun ikhtisar laba/rugi yang menyesuaikan dengan kondisi perusahaan. Simak contohnya berikut ini. a. Jika perusahaan memperoleh laba, ikhtisar laba/rugi ditaruh pada debit dan modal pada kredit.

Transaksi Yang Dicatat Oleh Sistem Pencatatan Secara Periodik Yaitu Transaksi Homecare24

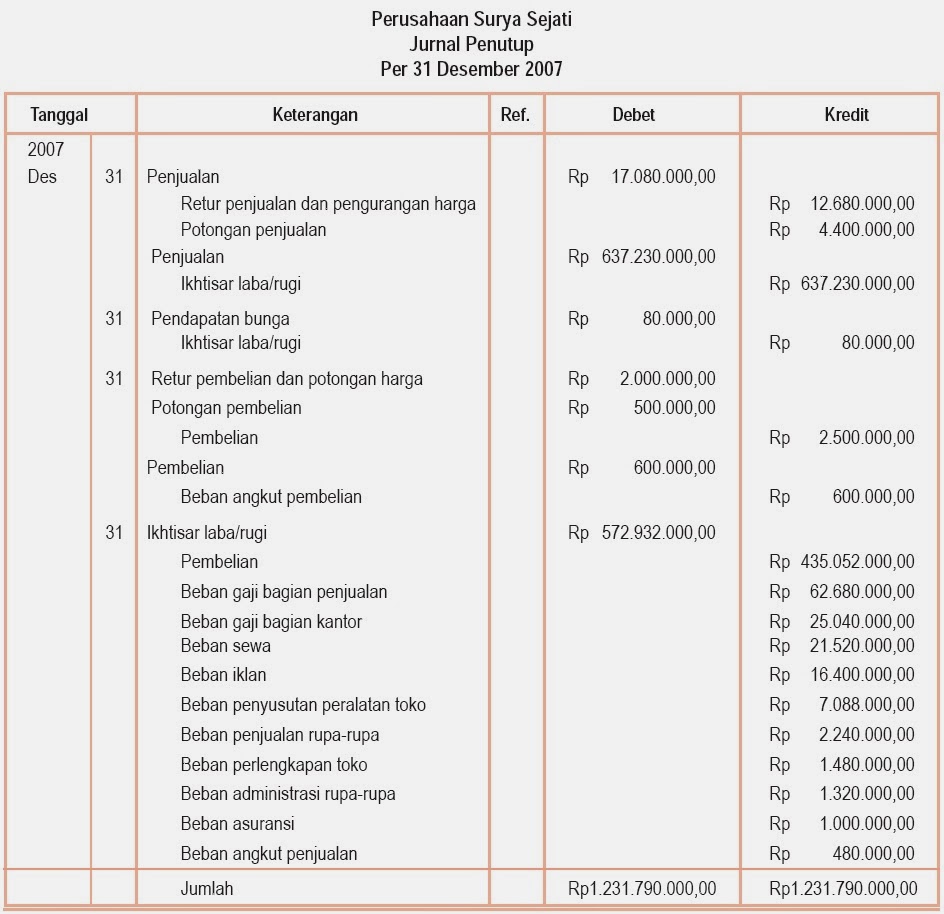

Tahap pertama dalam mengetahui cara membuat jurnal penutup adalah dengan menutup akun yang di saldo secara kredit, seperti penjualan atau pendapatan atas akun ikhtisar laba rugi. Contohnya, jurnal penutup PT ABC mempunyai penjualan sebanyak Rp 287.000.000, selain itu PT ABC juga memperoleh pendapatan sewa sebanyak Rp 25.000.000.

Contoh Jurnal Penutup

Jawaban : Untuk menjawab pertanyaan "Saldo laba bersih dicatat dalam jurnal penutup dengan cara mencatat…." dengan benar yaitu Saldo laba bersih termasuk ke dalam akun Ikhtisar Laba/Rugi, sehingga dicatat dalam jurnal penutup dengan cara mencatat Laba Bersih pada posisi debet, sedangkan Modal dicatat pada posisi kredit.