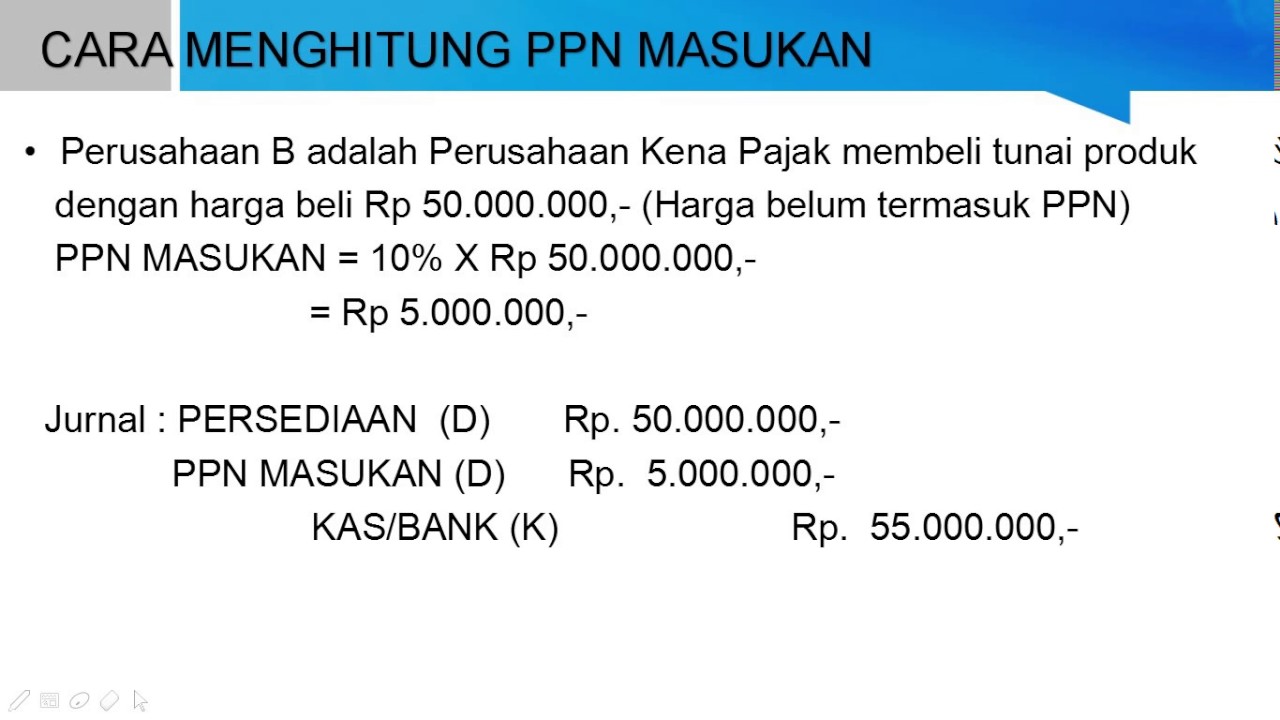

Mudahnya Menghitung Pajak Pertambahan Nilai (PPN) YouTube

1. Apakah hambatan-hambatan yang terjadi dalam penyelesaian Pajak Pertambahan Nilai (PPN) Pajak Masukan di PT.Telekomunikasi Indonesia . 2. Bagaimana prosedur penyetoran dan pelaporan ppn pajak masukan bagi pengusaha kena pajak . 1.3 Tujuan Tugas Akhir Tujuan dari Tugas akhir adalah: 1.

Makalah Kelompok 8 ekonomi Publik B MAKALAH PAJAK PERTAMBAHAN NILAI

MAKALAH PERHITUNGAN PAJAK PERTAMBAHAN NILAI Tugas Mata Kuliah : Perpajakan 2 Dosen Pengampu : Dr. Wirmie Eka Putra, S.E., M.Si., CIQnR., CSRS Nama : Vira Anggraini NIM : C1C021104 Kelas : R-12 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS JAMBI KATA PENGANTAR Puji dan syukur kehadirat Tuhan Yang Maha Esa.

Jual Buku PAJAK PERTAMBAHAN NILAI PERLUKAH BATASAN PKP UNTUK WAJIB

Namun, pihak yang berkewajiban membayar PPN adalah Konsumen Akhir. PPN atau Pajak Pertambahan Nilai dikenakan dan disetorkan oleh pengusaha atau perusahaan yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP). Namun beban PPN tersebut ditanggung oleh konsumen akhir. Sejak 1 Juli 2016, PKP se- Indonesia wajib membuat faktur pajak elektronik.

(DOC) Pajak pertambahan nilai Vivi Indah Sari Academia.edu

Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009; c. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena Pajak; d.

(DOC) MAKALAH MANAJEMEN PERPAJAKAN Pajak Pertambahan Nilai kasna tara

Makalah ini diajukan guna memenuhi salah-satu tugas mata kuliah Perpajakan. Adapun makalah perpajakan tentang Pajak Pertambahan Nilai (PPN) ini telah kami usahakan semaksimal mungkin dan tentunya dengan bantuan berbagai pihak, sehingga dapat memperlancar pembuatan makalah ini.

Makalah Tentang Pajak Pertambahan Nilai BELAJAR BIKIN MAKALAH

Pajak di Jakarta, 27 Agustus 2014. Makalah, hlm. 5.. pelaksanaannya, Undang-Undang Nomor 8 ta hun 1983 tentang Pajak Pertambahan Nilai .

Makalah Tentang Pajak Pertambahan Nilai BELAJAR BIKIN MAKALAH

Makalah Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM). Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM).. Menurut UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi badan yang bersifat memaksa berdasarkan.

Pajak Pertambahan Nilai Pengertian Lengkap Tarif Dan Cara Hitungnya Riset

MAKALAH PERPAJAKAN "Pajak Pertambahan Nilai PPN) & Pajak Penjualan Barang Mewah (PPn-Bm) " Dosen Pengampu: Mudrifah, SE., M. OLEH KELOMPOK 10 : Sukarno Hatta (201810160311205) Renita Sella R (201810160311419) Siti Nur Alisa (201810160311414) Melani Ayu Ariyaza (201810160311635)

Makalah Tentang Pajak Pertambahan Nilai BELAJAR BIKIN MAKALAH

Pada dasarnya semua barang dan jas merupakan Barang Kena Pajak dan Jasa Kena Pajak, sehingga dikenai PPN, kecuali jenis barang dan jenis jasa sebagaimana ditetapkan dalam pasal 4A UU no.8/1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagimana telah beberapa kali diubah terakhir dengan undang-undang No.18/2000 tidak dikenai PPN yaitu:

(DOC) Makalah Pajak Pertambahan Nilai Iqhbaal Afriandy Academia.edu

PAJAK PERTAMBAHAN NILAI MAKALAH. PAJAK PERTAMBAHAN NILAI MAKALAH. Muhammad Safri R I Z K Y Fadillah.. kecuali jenis barang dan jenis jasa sebagaimana ditetapkan dalam Pasal 4A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir.

Makalah Pajak Pertambahan Nilai Berang Dan Jasa

1. PPN adalah pajak tidak langsung yang dikenakan atas konsumsi barang dan jasa di dalam negeri. 2. Objek PPN mencakup penyerahan, impor, dan ekspor barang serta jasa tertentu. 3. Subyek PPN adalah pengusaha yang melakukan kegiatan usaha seperti produksi, perdagangan, impor, ekspor barang dan jasa.

Makalah Tentang Pajak Pertambahan Nilai BELAJAR BIKIN MAKALAH

Tarif PPN (Pajak Pertambahan Nilai) Tarif PPN menurut ketentuan Undang-Undang No. 42 tahun 2009 pasal 7, yang kemudian diubah dengan Undang-Undang Harmonisasi Perpajakan (UU HPP) pada bab IV pasal 7 ayat (1) : Tarif PPN (Pajak Pertambahan Nilai) adalah 11% (sepuluh persen). Tarif PPN (Pajak Pertambahan Nilai) 12% paling lambat 1 januari 2025.

Makalah Tentang Pajak Pertambahan Nilai BELAJAR BIKIN MAKALAH

1. Untuk mengetahui tentang Pemungutan Pajak Pertambahan Nilai (PPN) Terhadap Penjualan Pulsa Di Kota Padang. 2. Untuk mengetahui masalah yang timbul setelah diberlakukannya aturan tentang pajak penjualan pulsa di Kota Padang D. Manfaat Penelitian Dari penelitian ini, penulis berharap akan memberikan manfaat sebagai berikut: 1. Manfaat Teoritis

Makalah Tentang Pajak Pertambahan Nilai BELAJAR BIKIN MAKALAH

MAKALAH Pajak Pertambahan Nilai | PDF. Scribd adalah situs bacaan dan penerbitan sosial terbesar di dunia.

Makalah Tentang Pajak Pertambahan Nilai BELAJAR BIKIN MAKALAH

Buku PPN dan PPnBM ini disusun dan ditujukan kepada para mahasiswa secara khusus dan kepada mayarakat umum yang ingin mempelajari masalah PPN.Buku PPN ini disusun terdiri atas 13 Bab meliputi : Karakteristik Pajak Pertambahan Nilai, Obyek PPN dan Subyek PPN, Saat Terutang Pajak, Dasar Pengenaan Pajak dan Tarif PPN, Perhitungan PPN, Pajak Masukan dan Keluaran, Restitusi dan Kompensasi PPN.

Pajak Pertambahan Nilai (PPN)ekonomi publik MAKALAH PAJAK

Buku ini membahas konsep dan studi komparasi pajak pertambahan nilai (PPN) di berbagai negara. Buku ini mengulas aspek teori, hukum, dan praktik PPN, serta tantangan dan reformasi yang dihadapi oleh sistem PPN. Buku ini bermanfaat bagi para akademisi, praktisi, dan pembuat kebijakan yang tertarik dengan isu-isu PPN.