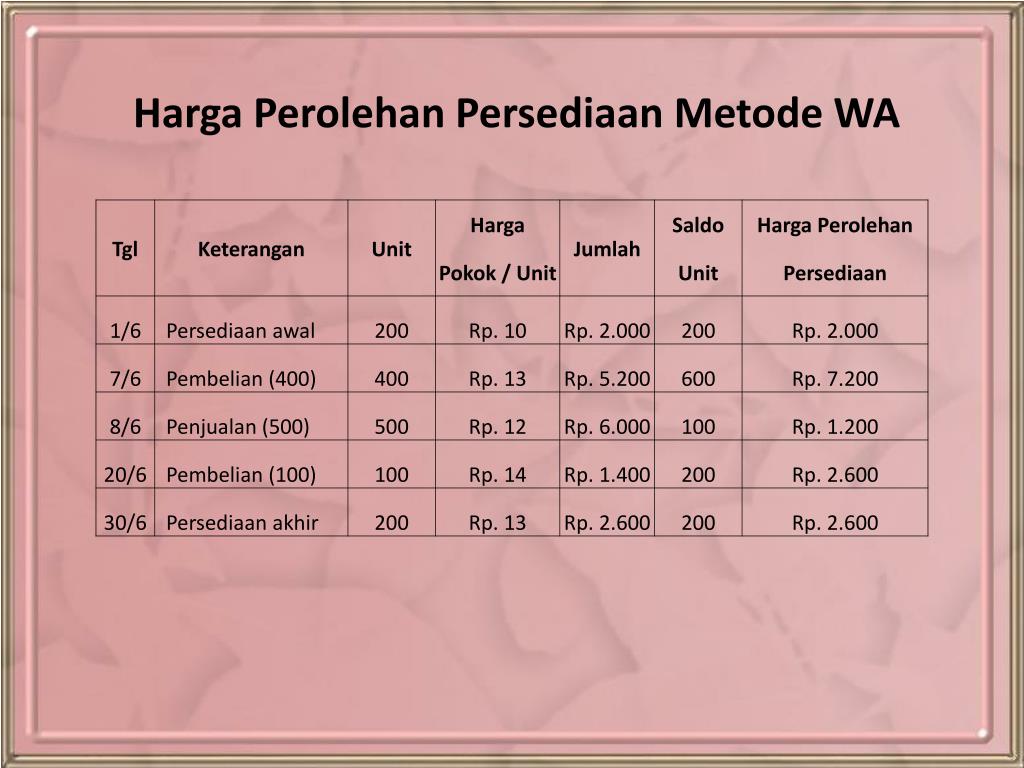

PPT BAB 2 METODE PENCATATAN AKUNTANSI PERUSAHAAN DAGANG PowerPoint Presentation ID4240060

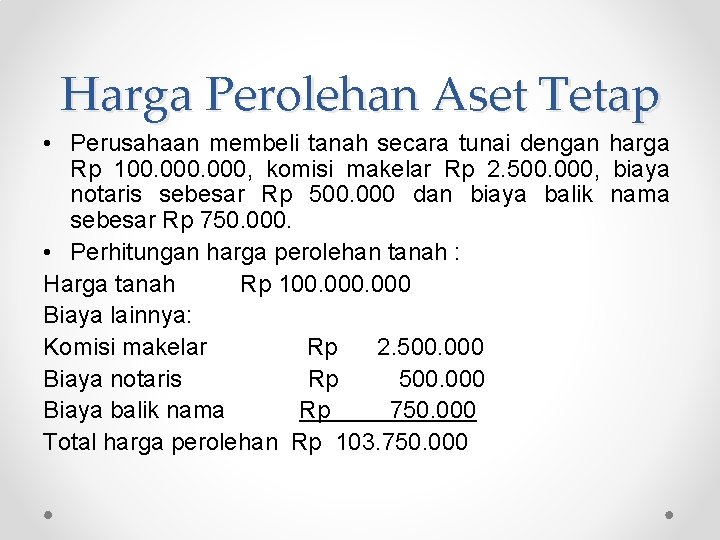

Harga perolehan adalah harga beli aset ditambah dengan biaya-biaya yang dikeluarkan sejak proses pembelian sampai dengan aset tersebut siap digunakan. 2. Nilai Sisa (Salvage Value) Nilai sisa adalah taksiran nilai uang yang akan diterima bila aset tersebut dijual setelah masa manfaatnya berakhir. Sebagai contoh; harga peroleh aset tetap Rp 100..

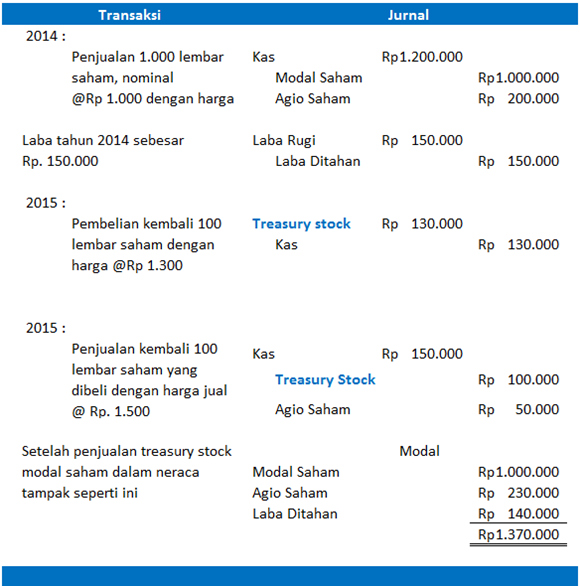

Treasury Stock Pengertian, Tujuan, Metode Pencatatan

Disebabkan itu, katanya, bagi mengurangkan kos perolehan ubat, KKM melaksanakan beberapa langkah seperti perolehan ubat dengan kontrak tiga tahun. "Kaedah ini memberi faedah kepada kerajaan seperti pertamanya menjimatkan kos kerajaan untuk mendapatkan harga tawaran yang lebih stabil dan tidak berlaku kenaikan harga dalam tempoh tiga tahun.

Harga Perolehan Pengertian dan Cara Mudah Menghitungnya

Huruf Z (Zero) Bahasa Inggris. Bahasa Indonesia. Zero Base Budgeting =. Penganggaran Atas Dasar Nol. Istilah-istilah di atas telah dirangkum dari berbagai sumber. Kurang lebihnya penulis mohon maaf, dan jika pembaca ingin menambahkan istilah-istilah yang mungkin belum sepenuhnya lengkap ini bisa anda sampaikan di kolom komentar.

Cara Menghitung Harga Perolehan Obligasi

Nilai perolehan = 105jt (100jt + 5jt b. adm & asuransi) dan hutang 64.166.663 (70jt pokok hutang dibagi 12bulan, dikali sisa 11 bulan) dan bunga kredit dibebankan setiap kali pembayaran cicilan. boleh kedua cara.. mw bunganya dikapitalisasi dengan harga perolehan boleh, dibebankan tiap bulan juga boleh

Contoh Soal Dan Jawaban Metode Harga Perolehan Jawaban Buku Riset Riset

Cara Menghitung Harga Perolehan. Apabila aktiva tetap diperoleh dari pembelian angsuran, maka dalam menentukan harga perolehan aktiva tetap tidak boleh termasuk bunga. Bunga selama masa angsuran baik jelas-jelas dinyatakan atau tidak dinyatakan tersendiri, harus dikeluarkan dari harga perolehan dan dibebankan sebagai biaya bunga.

Apa itu Harga Perolehan dan Cara Penghitungan yang Tepat

Harga perolehan; Faktor lain yang memengaruhi penyusutan adalah harga perolehan, yaitu adalah biaya awal untuk memperoleh atau membangun aset. Semakin tinggi harga perolehan, semakin besar jumlah penyusutan yang dialokasikan setiap tahunnya. Oleh karena itu, penting untuk memiliki harga perolehan yang akurat untuk mengestimasi penyusutan dengan.

Menghitung Harga Pokok Produksi Dan Harga Jual

Langkah Sederhana untuk Menghitung dan Mencatat Harga Perolehan 8 Jenis Aktiva Tetap. 11 Desember 2023 oleh Wadiyo, S.E. Aset tetap ( fixed assets) adalah kekayaan perusahaan yang harus dijaga dan dioptimalkan fungsinya. Data-data aktiva tetap harus lengkap, mulai dari harga perolehan aktiva tetap, nilai buku dan penyusutannya.

Harga Perolehan Aktiva Tetap Krishand Software Blog

Menghitung Harga Perolehan. Cara menghitung harga perolehan dilakukan sesuai dengan konsepnya, yaitu semua biaya yang berkaitan dalam persiapan sampai sebuah aset siap digunakan menjadi komponen biaya akuisisi. Satu hal yang perlu diperhatikan dengan cermat adalah jenis-jenis biaya yang harus dimasukkan menjadi komponen biaya akuisisi, karena.

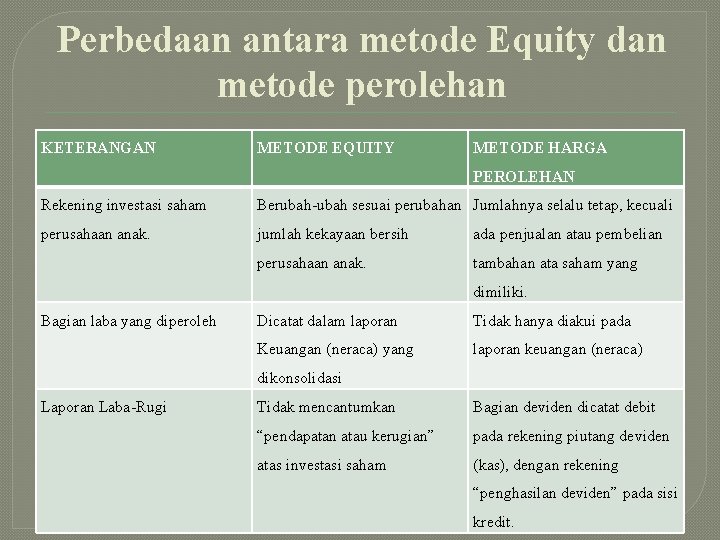

LAPORAN KEUANGAN KONSOLIDASI DENGAN METODE HARGA PEROLEHAN HARGA

Harga perolehan didefinisikan sebagai jumlah yang sesungguhnya dikeluarkan atau diterima wajib pajak dalam hal terjadi jual beli harta yang tidak dipengaruhi hubungan istimewa. "Kolom Harta Perolehan diisi harga perolehan dari masing-masing harta yang dimiliki sesuai dengan ketentuan perundang-undangan perpajakan yang berlaku, yakni Pasal 10.

CARA MENGHITUNG PEROLEHAN AKTIVA TETAP AKUNTANSI

Harga Perolehan: Pengertian dan Cara Menghitungnya Pada Aktiva Tetap. Aset atau harta tetap merupakan material kekayaan suatu perusahaan yang harus dijaga keberadaannya dan memaksimalkan fungsi kekayaan tersebut. Aset tetap tersebut harus selalu dipantau agar tidak menimbulkan kerugian bagi perusahaan. Begitu juga dengan data-data aset tetap.

Aktiva tetap Perolehan dan Depresiasi Akuntansi 2 Tujuan

Harga jual di di Pasar Sekunder dengan harga perolehan di Pasar Perdana atau di Pasar Sekunder, tidak termasuk Pajak Penghasilan yang dipotong. Maka, besar PPh Final atas Diskonto SPN = 20% dari diskonto SPN. 5. Tarif PPh Final atas Penjualan Saham Pendiri dan Bukan Pendiri di Bursa Efek.

Contoh Soal Dan Cara Menghitung Harga Perolehan Aktiva Tetap Sepaket My XXX Hot Girl

Penentuan Perolehan Aktiva Tetap. Pengertian Harga perolehan adalah semua pengeluaran yang dikorbankan untuk mendapatkan aktiva tetap dan pengeluaran lain agar aktiva siap untuk digunakan. (Haryono Jusup, 2005; 155) Harga perolehan adalah harga beli ditambah seluruh biaya yang dikeluarkan untuk memperoleh dan menyiapkan hingga aktiva tetap tersebut siap digunakan.

Contoh Soal dan Pembahasan Harga Perolehan Aset Tetap YouTube

Harga perolehan diisi dengan harga pada saat pembelian. Anda dapat menggunakan harga yang tercantum dalam akta jual beli. Nilai perolehan yang dicantumkan juga dapat termasuk biaya pengurusan hak tanah (sertifikat, pajak/BPHTB, biaya notaris), dan biaya untuk peralatan tanah, maupun biaya penghancuran bangunan yang tidak diperlukan..

Bagaimanakah Cara Menghitung Harga Perolehan Aset Tetap?

Ada beberapa ahli yang mengemukakan pendapatnya mengenai harga perolehan: Wit dan Erhans, 2000:82; Menurut pakar bernama Wit dan Erhans, harga perolehan adalah biaya keseluruhan yang tertambah dengan harga beli suatu aset. Harga tersebut harus perusahaan siapkan untuk memiliki aset dan merawatnya agar bisa kita operasikan sesuai dengan fungsinya.

Harga Perolehan Pengertian dan Cara Menghitungnya Pada Aktiva Tetap

Harga perolehan aktiva tetap adalah akumulasi dari biaya-biaya yang dikeluarkan untuk memperoleh aktiva tetap (fixed asset) seperti bangunan pabrik, kantor dan kendaraan operasional. Perhitungan dan pencatatan harga perolehan aktiva tetap ini harus dilakukan dengan akurat dan tepat agar laporan keuangan yang disajikan benar dan accountable, termasuk ketika terjadi penyimpangan terhadap prinsip.

CARA MENGHITUNG PEROLEHAN AKTIVA TETAP AKUNTANSI

sehingga RM100,000 hendaklah dipelawa secara sebut harga di kalangan. sekurang-kurangnya. lima (5) pembuat/ pembekal tempatan bertaraf Bumiputera yang berdaftar dengan Kementerian Kewangan di bawah kod bidang yang berkaitan. (2) Perolehan melebihi RM100,000 hingga RM500,000 hendaklah dipelawa di kalangan sekurang-kurangnya lima (5) pembuat.