Contoh PPh 21 Final Blog Online Pajak ️

DPP PPh Pasal 21 Bukan Pegawai. Merujuk PMK 168/2023, dasar pengenaan pajak (DPP) untuk PPh Pasal 21 bukan pegawai adalah 50% dari penghasilan bruto dalam satu masa pajak/saat terutangnya pajak. Perlu diingat kembali, pemberi kerja tidak perlu menghitung DPP secara kumulatif seperti mekanisme sebelumnya. Apabila dalam penyerahan jasa terdapat.

Bagaimana cara menghitung PPh 21 Bukan Pegawai? Bos Pajak

Berikut ini adalah contoh-contoh penghitungan PPh 21 untuk karyawan atau pegawai tetap dengan memperhitungkan PTKP. Perhitungan yang dilakukan secara manual maupun perhitungan otomatis menggunakan aplikasi. Tanpa panjang lebar lagi, mari kita lihat contoh cara penghitungan PPh Pasal 21 secara manual: Sita Rianti adalah karyawati pada perusahaan PT.

Ppt Pph Pasal 21 Homecare24

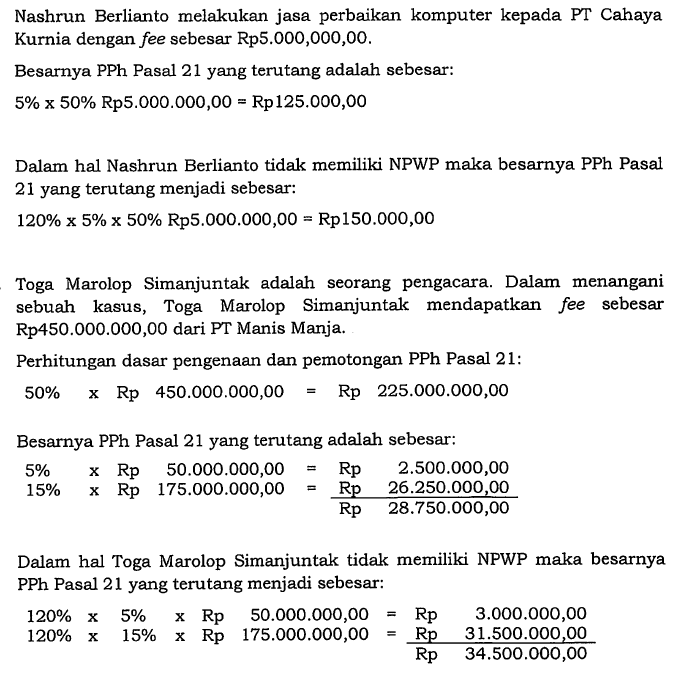

A. Ketentuan lama untuk tarif bukan pegawai: Tidak berkesinambungan: tarif Pasal 17 x (50 persen x penghasilan bruto); Berkesinambungan, yakni memiliki Nomor Pokok Wajib Pajak (NPWP), hanya memperoleh penghasilan dari hubungan kerja dengan Pemotong PPh Pasal 2, dan tidak memperoleh penghasilan lainnya: tarif Pasal 17 x ((50 persen x penghasilan bruto) - Penghasilan Tidak Kena Pajak/PTKP.

Petunjuk dan Contoh PPh Pasal 21

Berjuang Bersama atau lebih dari satu pemberi kerja. Rumus Perhitungan PPh 21 Bukan Pegawai Berkesinambungan lebih dari 1 pemberi kerja. Tarif Pasal 17 x (50% x Penghasilan Bruto) Berikut Perhitungannya: Baca juga: PPh 21 Perhitungan, PTKP Terbaru dan Contoh Soal.

PajakKitaUntukKita on Twitter "Penghasilan yang kakak terima akan dipotong PPh pasal 21

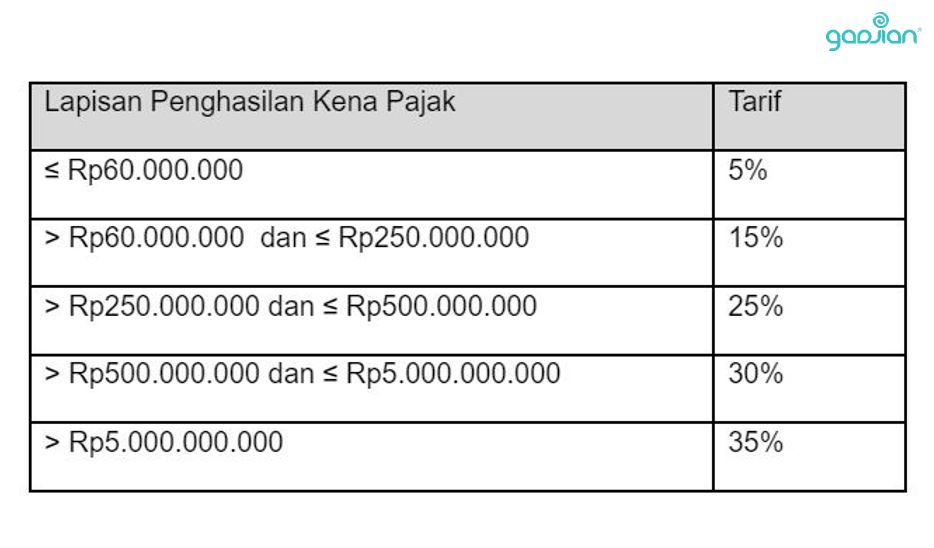

JAKARTA, DDTCNews - Melalui PMK 168/2023, pemerintah mengubah ketentuan perhitungan pajak penghasilan (PPh) Pasal 21 bagi bukan pegawai.Topik tersebut menjadi salah satu bahasan media nasional pada hari ini, Senin (8/1/2024). Berdasarkan PMK 168/2023, PPh Pasal 21 bukan pegawai dihitung dengan mengalikan tarif Pasal 17 ayat (1) huruf a UU PPh dengan 50% jumlah penghasilan bruto.

5 PPh Pasal 21 Bukan Pegawai (Konsep dan Contoh) YouTube

PKP bukan pegawai = (50% x penghasilan bruto) - PTKP sebulan. Contoh: PKP tenaga ahli yang hanya memberikan jasanya di satu perusahaan dengan penghasilan berkesinambungan (tiap bulan). DPP PPh 21 tenaga ahli | Gadjian. PPh 21 dipotong Januari. = PKP x tarif pajak. = 20.000.000 x 5%. = 1.000.000.

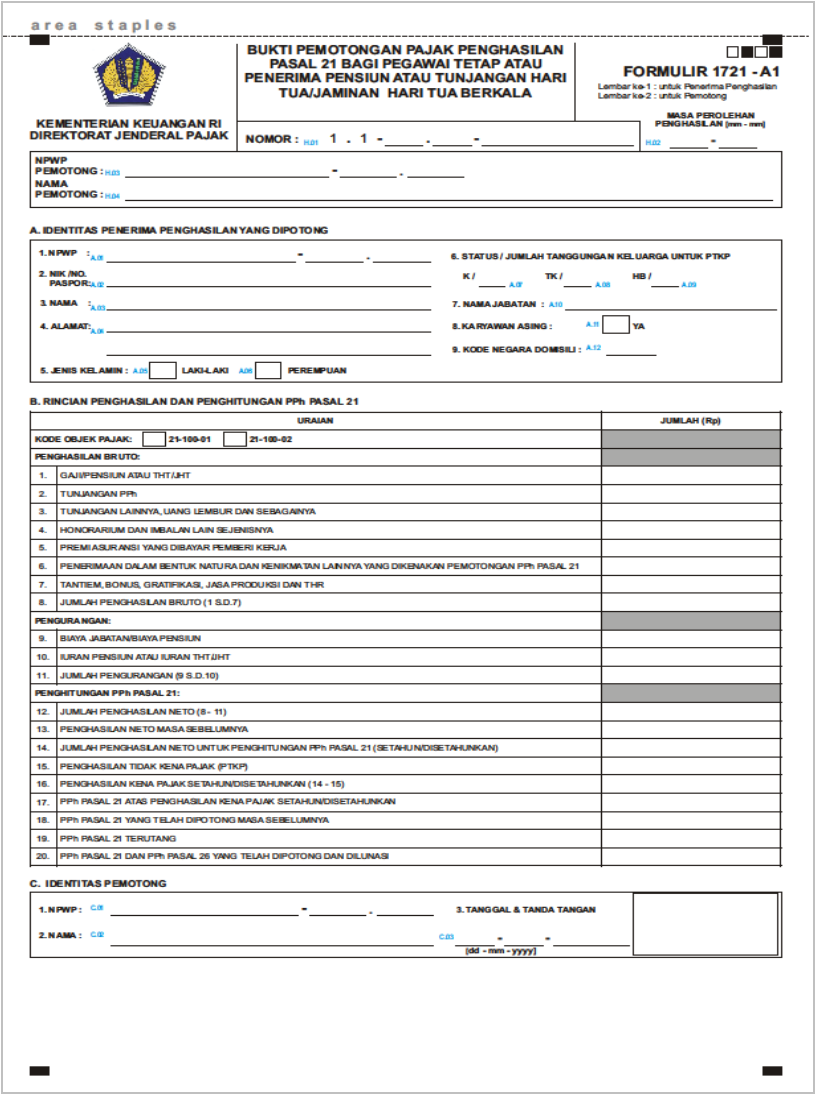

Bukti Potong PPh 21 Fungsi, Jenis, dan Cara Membuatnya

Contoh Perhitungan Tarif PPh 21 Bukan Pegawai (Tenaga Ahli) Delima merupakan seorang pekerja yang pengajar di sebuah bimbel bernama PT Harus Pintar Semua dengan bayaran sebesar Rp6.000.000. Berapa PPh 21 yang tertera di slip gaji karyawan dan harus dibayarkan oleh Delima yang sudah memiliki NPWP ini?

Contoh Perhitungan PPh 21 Bukan Pegawai Blog Gadjian

Khusus untuk bukan pegawai yang memberikan jasa kepada pemotong PPh pasal 21 dan/atau 26 yang: - Melakukan penyerahan material atau barang. Maka penghasilan bruto adalah jumlah pembayaran yang diterima setelah dikurangi gaji atau upah pegawai yang dipekerjakan atau harga material/barang yang diserahkan. Kecuali apabila dalam kontrak tidak.

Contoh Soal Dan Jawaban Pph Pasal 21

Jenis Formulir SPT Tahunan Pribadi Bukan Karyawan. Pada dasarnya, formulir SPT Tahunan pribadi ditentukan berdasarkan total dan sumber penghasilan WP. Ada tiga jenis formulir SPT, yaitu formulir SPT 1770, formulir SPT 1770 S, dan formulir SPT 1770 SS. Karena kali ini yang dibahas adalah SPT Tahunan pribadi PPh Pasal 21 bukan karyawan.

Contoh Perhitungan Pph Bukan Pegawai Beinyu Com Sexiz Pix

Salah satu contoh ketentuan itu misalnya, PPh 21 hanya dikenakan pada tenaga kerja lepas yang memiliki penghasilan senilai Rp 450.000 per hari atau lebih. Berikut ini daftar ketentuan khusus dalam PPh 21 pegawai tidak tetap: Tidak dilakukan pemotongan PPh Pasal 21 jika penghasilan sehari belum melebihi Rp 300.000.

Contoh Soal Pph Pasal 21 Dan Jawabannya Ujian

Bukan Pegawai; Pegawai Tidak Tetap/Tenaga Kerja Lepas; Tenaga Ahli;. Tarif dan Dasar Pengenaan PPh Pasal 21 Pegawai Kegiatan. Merujuk PMK 168/2023, PPh Pasal 21 atas peserta kegiatan dihitung dengan menerapkan tarif progresif Pasal 17 ayat (1) huruf a UU PPh.. Total PPh Pasal 21 Terutang = Rp 24.000.000. Contoh kedua, dalam rangka.

Cara Menghitung PPh Pasal 21 bagi Pegawai Tetap Ortax

a. Tarif PPh 21 Bukan Pegawai berdasarkan Pasal 17 ayat (1) huruf a Undang-undang Pajak Penghasilan diterapkan berdasarkan jumlah kumulatif dari: Penghasilan Kena Pajak (PKP) sebesar 50% dari jumlah penghasilan bruto dikurangi PTKP per bulan, yang diterima atau diperoleh bukan pegawai yang memenuhi ketentuan pengurangan PPh Pasal 21.

PPH PASAL 21 BUKAN PEGAWAI BIDIK PAJAK

Tarif PPh 21 Bukan Pegawai berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas jumlah kumulatif dari: Penghasilan Kena Pajak (PKP) sebesar 50% (lima puluh persen) dari jumlah penghasilan bruto dikurangi PTKP per bulan, yang diterima atau diperoleh bukan pegawai yang memenuhi ketentuan pengurangan PPh 21 di atas.

Contoh PPh Pasal 21 Bukan Pegawai Cara Hitung, Tarif, Buat Bukti Potong, Cara Lapor SPT hingga

JAKARTA, DDTCNews - Lampiran PMK 168/2023 memuat contoh penghitungan pajak penghasilan (PPh) Pasal 21 bukan pegawai sehubungan dengan pemberian jasa. Adapun dalam pemberian jasa itu, bukan pegawai mempekerjakan orang lain dan/atau melakukan penyerahan material. Penghitungan besarnya PPh Pasal 21 terutang menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh dikalikan dengan 50% dari jumlah bruto.

Contoh Soal Pph Pasal 21 Dan Jawabannya LEMBAR EDU

Contoh Penghitungan PPh 21 Bukan Pegawai Tidak Berkesinambungan. Reza (ber-NPWP) melakukan jasa perawatan AC kepada PT Ortax Indonesia dengan imbalan Rp10.000.000,00. Sandi Abdullah mempergunakan tenaga 5 orang pekerja dengan membayarkan upah harian masing-masing sebesar Rp180.000,00. Upah harian yang dibayarkan untuk 5 orang selama melakukan.

Contoh Pph Pasal Bukan Pegawai Cara Hitung Tarif Buat Bukti My XXX Hot Girl

Ketentuan . Pengaturan PPh 21 untuk bukan pegawai diatur dalam PMK-168/2023. Bukan pegawai adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap yang memperoleh penghasilan dengan nama dan dalam bentuk apa pun sebagai imbalan atas pekerjaan bebas atau jasa uang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan.(Pasal 1 angka 12 PMK-168/2023).